参考消息网6月20日报道 据彭博新闻社网站6月20日报道,一项调查显示,随着科技和制造业的需求持续回暖,去年中国的人均能源使用量首次超过欧洲。

据报道,根据《世界能源统计评论》,尽管中国加大使用燃煤发电,但中国可再生能源发电量的增幅也超越了世界其他国家的总和。

这意味着中国能源的碳强度正在下降。

报道称,中国的消费在数据中心、5G基础设施和汽车充电设施的扩张下得到提振,许多工厂也正全力运转以满足海外的消费需求。

亚洲协会政策研究所高级研究员柳力5月份在英国气候新闻网站“碳简报”发表的报告中指出,随着创纪录的风能和太阳能装置增长几乎满足了中国国内增长的电力需求,加上房地产行业的放缓有助于减少钢铁和水泥行业碳排放,中国的碳排放量可能已提早达到峰值。

能源研究所 世界能源统计评论

能源研究所《世界能源统计评论》分析了前一年世界能源市场的数据。该评论之前由英国石油公司制作,自 1952 年以来一直为能源界提供及时、全面和客观的数据。

能源一直是人类成就和进步的核心,现在依然如此。能源也越来越成为我们生存的核心。全球平均气温上升近 1.5°C,2023 年是有记录以来最热的一年,气候变化的影响越来越严重,波及各大洲。我们还经历了地缘政治动荡对能源市场及其所支持的经济和生计的持续影响。

作为能源领域从业人员的特许专业会员机构,能源研究所很自豪能够成为《世界能源统计评论》的发源地。我们的目标是为应对这些严峻挑战的政府、企业和民间社会的决策者提供客观、独立和全面的证据基础。

2023 年区域概况 – 能源获取和可持续性

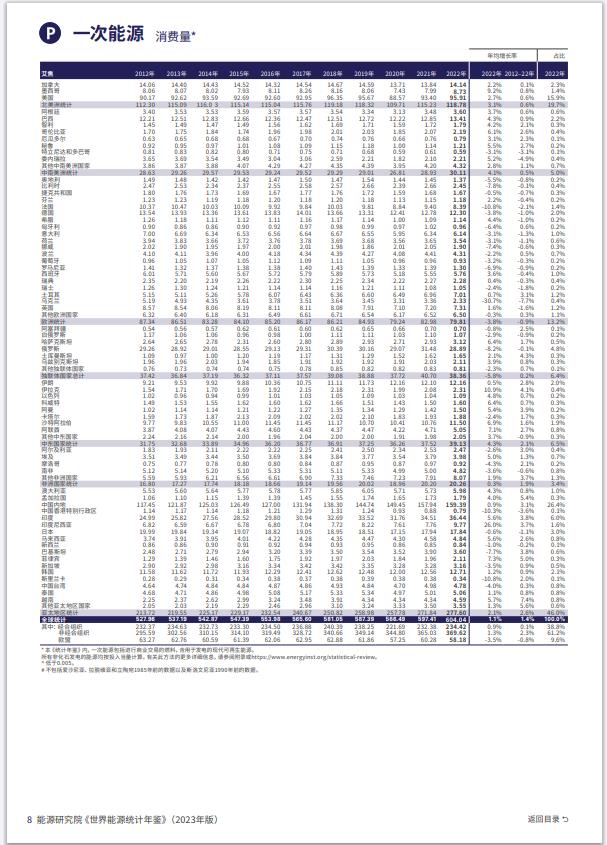

全球一次能源消费连续第二年创下新高,非经合组织国家在份额和年增长率方面均占据主导地位。化石燃料继续支撑其发展,占其能源结构的 84%。

南北半球的对比非常鲜明。2014 年,全球南方国家的一次能源消耗量首次超过全球北方国家。到 2023 年,它占总能源消耗量的 56%,增长率是全球平均水平的两倍(2%)。亚太地区占全球南方国家需求的 85%(占全球需求的 47%),其中中国、印度、印度尼西亚、日本和韩国经济占主导地位。虽然南美洲和中美洲以及亚太地区的增长率高于全球平均水平,但非洲的总需求在 2023 年下降了 0.4%,电力消耗保持平稳。北美和欧洲的电力需求分别下降了 -1% 和 -2%。在这些地区,尤其是电力需求越来越受到能源效率法规、节能照明和消费者习惯变化的影响。

能源获取、效率和可持续性

如今,非洲和南亚的能源需求相对于其人口规模而言都很低,欧洲和南美洲及中美洲是唯一两个二氧化碳强度和单位 GDP 能源消耗均低于全球平均水平的地区

尽管到 2023 年,非洲和南亚加起来占世界能源需求的比重不到 10%,但由于目前发展中经济体占主导地位、人口众多、能源获取率低,未来这些地区的能源需求可能会大幅增长。

据估计,全球约有 7.5 亿人(占总人口的 1/10)无法使用电力照明、冷藏食物或在气温升高时保持凉爽,约有 26 亿人依靠污染严重的生物质燃料(如木炭、煤炭和动物粪便)取暖和做饭。2023 年,区域人口规模与区域能源消耗之间的关系存在显著的地理差异。在非洲、南亚和南美洲及中美洲,人均能源消耗量平均为 0.3 拍焦耳 (PJ)。这与北美、独联体和中东形成鲜明对比,这些地区的人均能源消耗量平均为 1.8 PJ。在北美,这一比例是全球平均水平 1.1 PJ 的两倍多。

人均温室气体排放量也呈现出类似的模式,非洲、南亚、南美洲和中美洲人均温室气体排放量为 200 万吨二氧化碳当量,而全球人均温室气体排放量为 670 万吨二氧化碳当量。北美、独联体和中东地区人均温室气体排放量总计为 1150 万吨二氧化碳当量,几乎是全球人均排放量的两倍。亚太其他地区是个例外,其人均能源消耗量略低于全球人均平均水平,但人均温室气体排放量却比全球人均平均水平高出 70 万吨二氧化碳当量。这主要是由于中国是世界上最大的煤炭消费国和第二大石油消费国。

能源安全

除了可持续性和可负担性之外,能源供应安全也是能源三难困境的关键支柱。2023 年,石油、天然气和煤炭的国际贸易总额比 2000 年高出 53%。总体而言,北美、欧洲和亚太地区在 2023 年消耗了全球总能源的 78%。在过去二十年里,北美的能源系统因 21 世纪初开始的非常规石油和天然气增长而发生了变化。因此,在过去 10 年里,该地区已从能源净进口国转变为净出口国。2023 年,北美的石油产量比其国内消费量高出 16%,而天然气产量比其需求水平高出 14%。自 1980 年代以来,欧洲一直是能源净进口国。

2023 年,其最大的缺口是石油,产量仅能满足 23% 的需求。虽然欧洲天然气产量只能满足 44% 的消费量,但煤炭产量的平衡不那么严重,产量满足了 58% 的需求。2023 年,亚太地区的需求量最高,消耗了 292 EJ 的一次能源,占世界总需求的 47%。与欧洲一样,自 1980 年代以来,它一直是能源净进口国。2023 年,其最大的缺口是满足其对石油的需求,产量仅能满足其消费量的 19% 左右。其天然气状况更为积极,产量能够满足其 74% 的需求。对于煤炭,亚太地区的煤炭产量在 2023 年实现了盈余,供应量超过该地区的需求 5%。

2023 年是全球一次能源消费连续第二年创下纪录,增长 2%,达到 620 EJ。其增长率比十年平均水平高出 0.6%,比 2019 年新冠疫情前的水平高出 5% 以上。同时,化石燃料消费量(绝对值)创下新高。2023 年,这一比例降至 81.5%,而 2022 年接近 81.9%。由于对天然气(一种碳密集度相对较低的化石燃料)的需求保持平稳,碳密集度更高的石油和煤炭的使用增加意味着能源相关温室气体排放量也创下历史新高,首次超过 40 GtCO2e。化石燃料燃烧产生的二氧化碳排放是迄今为止最大的能源相关温室气体排放源,占总量的 87% 左右。

2023 年全球天然气需求保持稳定,仅增长 10 亿立方米。这不足以弥补 2022 年整体需求下降 0.4%(150 亿立方米)的损失。在欧洲,2023 年天然气需求下降 7%(340 亿立方米),降至 1994 年以来的最低水平。同样,该地区的天然气产量下降了约 7%,原因是其主要生产国挪威、英国和荷兰的产量下降。亚太地区的天然气需求增长了近 2%,这得益于中国和印度 7% 的增长。如果将所有贸易路线(无论是海运还是管道)结合起来,俄罗斯在欧盟天然气进口中的份额将从 2021 年的 45% 下降到 2022 年的 24%,然后在 2023 年进一步下降 15%,落后于挪威和美国。短短八年间,美国液化天然气出口量从 2013 年的 2 亿立方米飙升至 2023 年的 1140 亿立方米,

2023 年全球发电量增长 2.5%,达到创纪录的 29,925 TWh。增长率比全球一次能源总消耗量高出 25%,表明世界能源系统正在日益电气化。亚太地区和中东地区的电力需求增长了约 5%,而欧洲和北美的需求分别下降了 2.4% 和 1%。煤炭仍是发电的主要燃料,化石燃料占全球发电量的 60%。可再生能源在总发电量中的份额从 29% 上升到 30%。在区域层面,南美洲和中美洲的可再生能源贡献率最高,为 72%。核电份额保持稳定在 9% 左右,中国新建核电厂以及法国和日本核电厂恢复运行的份额被德国剩余核电厂的关闭所抵消。2023 年,电网规模电池储能系统 (BESS) 容量为 56 吉瓦,其中近 50% 安装在中国。

2023 年,全球石油产量达到创纪录的 9600 万桶/日以上。美国仍然是最大的生产国,其产量增长了 8% 以上。相比之下,由于受到一年的国际制裁,俄罗斯的产量下降了 1% 以上。南美洲和中美洲在新冠疫情后继续快速增长,2023 年的增长率最高(11%)。在亚太地区,中国的产量增长了 2%,约占该地区总产量的 57%。虽然美国失去了按产能计算的最大炼油市场地位,中国达到 18,484 万桶/日,但中国成品油的吞吐量仍落后于美国,利用率接近 82%,而美国约为 87%。

石油消耗量首次超过 1 亿桶/日 (mbpd)。汽油、柴油和煤油 (航空) 的使用量正趋于回升至或超过 2019 年的水平,但数据集内存在一些国家/地区差异。虽然全球汽油消费量 (25 mbpd) 略高于 2019 年新冠疫情前的水平,但煤油消费量虽然增长强劲 (2023 年增长 17.5%),但尚未恢复到 2019 年的峰值。

尽管总装机容量略有下降,但 2023 年核电站的发电量增长了 2%。不过,这仍比 2019 年新冠疫情前的水平低 58 太瓦时,比 2006 年的峰值发电量低 2%。欧洲核电产量下降了 1%,法国核电机组在 2022 年从长期停运中恢复,但德国在年初关闭了最后三台剩余机组,抵消了这一影响。中国继续在建设新核电产能方面处于领先地位。自 2000 年以来,中国已建成了约 60% 的新增核电产能。2023 年底,其陆上小型模块化反应堆 (SMR) 示范项目开始商业运营,这是世界上第一个采用最新第四代技术并采用固有安全系统的核电项目。继 2011 年福岛事件之后,日本已逐步恢复核电机组服役,2023 年核电产量增长了 50%。尽管美国核电产量保持相对平稳,但仍相当于中国和法国(第二大和第三大核电机组运营商)的总产量。

2023 年,全球煤炭产量达到历史最高水平(179 EJ),超过了前一年创下的最高水平。亚太地区占全球产量的近 80%,活动集中在四个国家,即澳大利亚、中国、印度和印度尼西亚(合计占该地区产量的 97%)。仅中国就占全球总产量的一半多一点。北美、南美和中美、欧洲和独立国家联合体的产量均相对于 2022 年的水平有所下降。全球煤炭消费量首次突破 164 EJ。与 2022 年相比,增长 1.6%,是前十年平均增长率的七倍。虽然中国是迄今为止最大的煤炭消费国(占世界总量的 56%),2023年,印度的煤炭消费量将首次超过欧洲和北美的总消费量。欧洲和北美的煤炭消费量均降至10 EJ以下,为1965年以来的最低水平。

虽然铜产量在过去十年中平均增长率略低于 2%(2023 年下降了 1.6%),但对全球能源系统至关重要的其他矿物产量平均每年仍以 4% 左右的速度增长。亚太地区生产了制造锂离子电池所需的近 70% 的金属和材料。其中,中国是世界最大的精炼钴生产国和消费国,锂离子电池行业消耗了近 87% 的钴。中国不仅生产了全球近 20% 的锂产量,还生产了全球约 74% 的石墨供应。

葡萄牙拥有欧洲最大的锂储量(约 60,000 公吨)。虽然葡萄牙历史上主要专注于生产玻璃器皿用的陶瓷,但它越来越希望进入锂市场。

尽管金属和材料价格已从 2022 年的高点全线下跌,但碳酸锂价格仍比 2019 年新冠疫情之前的水平高出约 400%,铜价格则比 2019 年新冠疫情之前的水平高出约 140%。