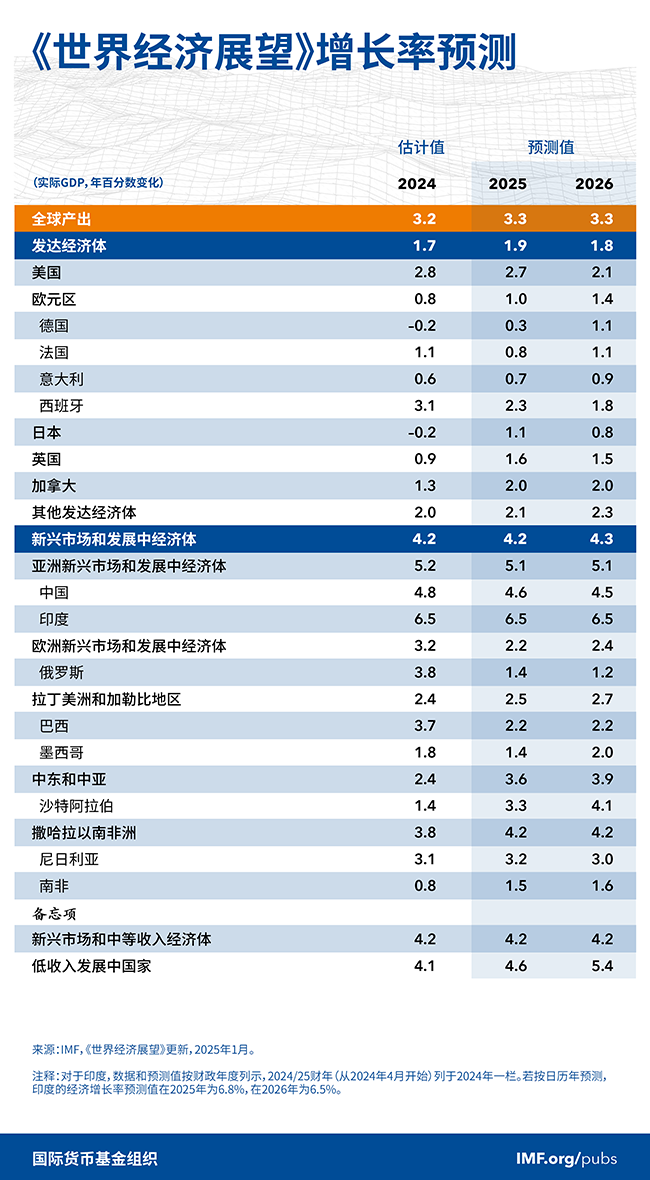

2025年和2026年,全球经济增速预计均为3.3%,低于3.7%的历史平均水平(2000年至2019年)。2025年的预测值与2024年10月《世界经济展望》的预测基本持平,这主要是因为美国增速的上调抵消了其他主要经济体增速的下调。全球的总体通胀率预计将在2025年下降至4.2%,到2026年下降至3.5%。与新兴市场和发展中经济体相比,发达经济体的总体通胀将更早回归至目标水平。

基线预测的中期风险偏向下行,而近期前景的特点在于存在分化风险。上行风险可能在短期提振美国本已强劲的经济增长;而在巨大的政策不确定性下,其他国家的风险偏向下行。政策对当前降通胀过程的扰动,可能会阻碍央行转向宽松的货币政策,从而对财政可持续性和金融稳定产生影响。要管理这些风险,政策需要密切关注以下方面:在通胀和实体经济活动之间妥善权衡取舍,重建缓冲,以及通过推动结构性改革、加强多边规则与合作来提升中期增长前景。

2025年1月17日

预计2025年和2026年全球经济增速均为3.3%,与2024年10月《世界经济展望》的预测基本持平。其中,美国的预期增速被上调,这抵消了其他地区增速的下调。近期前景的特点在于各国的路径出现分化,而中期的增长风险偏向下行。通胀压力的重新抬头可能阻碍货币政策转向,并对财政可持续性和金融稳定造成影响。政策组合应妥善权衡取舍并重建缓冲。

2024年10月22日

全球经济增长预计将保持稳定,但也乏善可陈。尽管如此,在表面之下,一些预测值自2024年4月以来已得到了重要调整。其中,美国的预测值被上调,这抵消了其他发达经济体(特别是欧洲最大国家)预测值的下调。同样,在新兴市场和发展中经济体,多种因素导致了中东、中亚以及撒哈拉以南非洲地区的前景被下调,这些因素包括大宗商品(尤其是石油)生产运输的扰动、冲突与内乱,以及极端的天气事件。亚洲新兴经济体预测值的上调抵消了上述变化。在这些经济体,人工智能领域的大量投资推动了半导体和电子产品需求的激增,从而带动了经济增长——这一趋势得到了中国和印度大量公共投资的支持。五年后的全球增速应能达到3.1%,而这与疫情前的平均水平相比表现平平。

全球通胀持续下行,但许多地区的服务业价格通胀仍居高不下,这表明理解行业动态并相应调整货币政策十分重要,如第二章所讨论的那样。随着全球经济周期性失衡的减弱,近期的政策重点应仔细校准,以确保经济平稳着陆。与此同时,必须开展结构性改革以提振中期增长前景,同时还应保持对最弱势群体的支持。第三章讨论了提高社会对这些改革接受度的策略——这是它们成功实施的一个关键性的先决条件。

2024年7月16日

全球经济增速预计将与2024年4月《世界经济展望》(WEO)的预测保持一致,在2024年和2025年分别增长3.2%和3.3%。然而,随着周期性因素减弱以及经济活动进一步趋向其潜在水平,今年年初各种不同的经济势头在一定程度上收窄了各经济体的产出差异。服务业价格通胀正阻碍降通胀取得进展,这使得货币政策回归常态的过程更加复杂。因此,在贸易紧张局势升级和政策不确定性加大的背景下,通胀的上行风险有所增加,导致利率可能在甚至更长的时间维持在更高水平。为管理这些风险并保持增长,各方应谨慎安排政策组合的顺序,以实现价格稳定并补充业已减少的缓冲。

2024年4月16日

最新一期《世界经济展望》报告指出,在2022-2023年全球抗击通胀期间,尽管各国央行大幅加息以恢复价格稳定,但经济活动仍表现出惊人的韧性。与去年相比,全球前景面临的风险目前大致均衡。货币政策应确保通胀平稳回落,同时需要重新关注财政整顿,以重建预算回旋空间并确保债务可持续性。在政策空间有限的情况下,实施结构性改革对于重振中期增长前景至关重要。

2024年1月30日

2024年全球增速预计为3.1%,2025年将升至3.2%。央行为抗击通胀而加息,高债务环境下财政支持的退出,这些都对经济活动造成拖累。在供给侧问题缓解和紧缩性货币政策的影响下,多数地区的通胀下降速度快于预期。2024年全球总体通胀率预计将降至5.8%,2025年为4.4%,2025年的预测值有所下调。

2023年10月10日

最新一期《世界经济展望》表明,政策收紧已开始使经济活动降温,但核心通胀正变得更加持久。随着银行业压力有所消退,风险已更趋平衡,但仍偏向下行。

2023年7月25日

全球经济增速预计将从2022年3.5%的估计值下降至2023年和2024年的3.0%。各国央行为抗击通胀采取的加息政策继续对经济活动造成拖累。预计全球总体通胀将从2022年的8.7%下降至2023年的6.8%和2024年的5.2%。预计基础(核心)通胀将逐渐下降,而2024年通胀预测值已被上调。

2023年4月10日

供应链扰动和地缘政治紧张加剧,使地缘经济割裂的风险以及潜在成本收益成为了各方政策讨论的一个核心议题。第四章研究了这种割裂会如何重塑外国直接投资(FDI)的地理格局,以及FDI割裂会对全球经济产生何种影响。FDI流动正日益向地缘政治上结盟的国家集中——这对于战略性部门的FDI尤其如此。一些新兴市场和发展中经济体极易受到FDI转移的影响,因为它们十分依赖来自地缘政治疏远的国家的FDI。从长期来看,地缘政治集团出现所带来的FDI投资割裂,可能造成巨大的产出损失,这对新兴市场和发展中经济体而言尤其如此。为了减少FDI割裂给全球各国普遍造成的巨大经济损失,就维护全球一体化开展多边努力是最佳途径。

2023年1月30日

2022年的全球增长率估计约为3.4%,2023年预计将降至2.9%,2024年升至3.1%。2023年的预测值比2022年10月《世界经济展望》(WEO)的预测高0.2个百分点,但低于3.8%的历史平均水平(2000-2019年)。各国央行为抗击通胀采取的加息政策以及俄罗斯在乌克兰的战争继续对经济活动造成拖累。新冠疫情在中国的快速蔓延抑制了2022年的增长,但最近的重新开放为快于预期的复苏铺平了道路。全球通胀率预计将从2022年的8.8%降至2023年的6.6%和2024年的4.3%,但仍高于疫情之前(2017-2019年)约3.5%的水平。

2022年10月11日

全球经济活动普遍放缓且比预期更为严重,通胀处于几十年来的最高水平。各国面临着生活成本危机,多数地区的金融环境不断收紧,俄罗斯入侵乌克兰,新冠疫情持续不退——这些都对经济前景造成了严重影响。全球经济增长率预计将从2021年的6.0%下降至2022年的3.2%和2023年的2.7%。如果不包括全球金融危机和新冠疫情最严重阶段,那么这将是2001年以来最为疲弱的增长表现。

2022年7月26日

全球经济在2021 年初步复苏,但2022 年形势愈发暗淡,相关风险开始显现。受中国和俄 罗斯经济下行影响,二季度全球产出有所收缩;同时,美国消费者支出也不及预期。世界 经济已因疫情而被削弱,后又遭受了数次冲击:全球通胀超出预期(尤其是美国和欧洲主 要经济体)引发融资环境收紧;受新冠疫情和防疫措施影响,中国经济放缓超过预期;此 外,乌克兰战争也带来了更多的负面溢出影响。

2022年4月12日

全球经济增速预计将从2021年6.1%的估计值下降至2022年和2023年的3.6%。2022年和2023年的经济增速预测值分别较1月预测值下调了0.8和0.2个百分点。

2022年1月25日

2022年初,全球经济状况弱于预期。随着新的奥密克戎变异毒株持续扩散,各国重新采取措施限制人员流动。在能源价格上涨和供给扰动的影响下,通胀有所上升,其上升幅度和波及范围均超出预期,在美国以及许多新兴市场和发展中经济体尤其如此。中国的房地产部门目前正在收缩,私人消费的恢复慢于预期,这些因素也影响了经济增长的前景。

全球经济增速预计将从2021年的5.9%下降至2022年的4.4%。相比2021年10月的《世界经济展望》,我们将2022年的增速预测值下调了0.5个百分点,主要是因为最大两个经济体的增速预测有所下调。

2021年3月18日

新冠疫情卷土重来,但全球经济仍在持续复苏。新冠疫情造成的“断层”似乎将持续更长时间,这是因为各国短期经济走势的分化将对中期经济表现产生持久影响。这种差距主要是由各国疫苗获取能力和早期政策支持力度不同造成的。德尔塔病毒正迅速传播,新变种病毒也可能出现,这给疫情的持续时间带来了更多不确定性。各国开展政策选择的难度加大,且涉及多方面的挑战,包括就业增长疲软、通货膨胀上升、粮食安全问题、人力资本积累倒退、气候变化等,而当局的政策余地则较为有限。

2021年3月18日

自2021年4月《世界经济展望》预测发布以来,各国的经济前景出现了进一步的分化。疫苗获取能力已成为世界经济的主要断层。沿着这条断层,全球复苏形成了两组阵营:一组是有望在今年晚些时候进一步恢复正常经济活动的国家(几乎都是发达经济体),另一组是仍面临感染病例再度激增、死亡人数不断上升的国家。然而,只要病毒还在世界上某个地方扩散,目前感染病例很少的国家也不能保证可以平稳实现复苏。

2021年3月18日

2021年1月25日

2020年10月12日

2020年6月24日

2020 年全球增长率预计为–4.9%,比 2020 年 4 月《世界经济展望》的预测低 1.9 个百分点。新型冠状病毒(COVID-19)疫情对 2020 年上半年经济活动的负面影响比 预期的更为严重,预计复苏将比之前预测的更为缓慢。2021 年全球增长率预计为 5.4%。 总体而言,这将使 2021 年 GDP 比 2020 年 1 月 COVID-19 疫情之前的预测低 6.5 个百 分点。低收入家庭受到的负面影响尤其严重,损害了 20 世纪 90 年代以来在减少极度 贫困方面取得的显著进展。

2020年4月13日

2020年1月20日

全球经济增速预计将从2019年估计的2.9%上升至2020年的3.3%和2021年的3.4%——与去年10月《世界经济展望》预测相比,2019年和2020年均下调了0.1个百分点,2021年下调了0.2个百分点。下调主要反映了几个新兴市场经济体的经济活动出现意外的负面变化(特别是印度),由此引发了对未来两年增长前景的重新评估。对于一些国家,这一重新评估还反映了社会动荡加剧的影响。

2019年10月8日

2019年7月19日

2019年4月8日

2019年1月21日

2018年10月5日

2018年7月13日

2018年4月13日

2018年1月19日

2017年9月27日

2017年7月19日

2017年7月13日

2017年1月17日

2016年12月21日

2016年7月19日

2016年7月1日

2016年1月17日

2015年10月6日

2015年7月9日

2015年7月9日

2015年1月28日

2014年10月7日

2014年7月24日

2014年4月8日

2014年1月21日

2013年12月3日

2013年7月9日

2013年7月1日

2013年1月23日

2012年10月8日

2012年7月16日

2012年4月17日

2012年1月24日

2011年9月19日

2011年6月17日

2011年4月11日

2011年2月1日

2010年7月7日

2010年1月29日

2009年7月8日

2009年4月21日

2009年1月28日

2008年11月6日

2008年10月13日

2008年10月2日

2008年7月17日

2008年3月13日

2008年1月29日

2007年9月5日

2007年9月5日

2006年9月5日

2006年4月5日

2005年9月13日

2005年4月13日