国际货币基金组织执董会结束与中华人民共和国的2024年第四条磋商

2024 年 8 月 2 日Listen with Speechify

华盛顿特区:国际货币基金组织(IMF)执行董事会于 2024 年 7 月 19 日结束与中华人民共和国的第四条磋商[1] 。

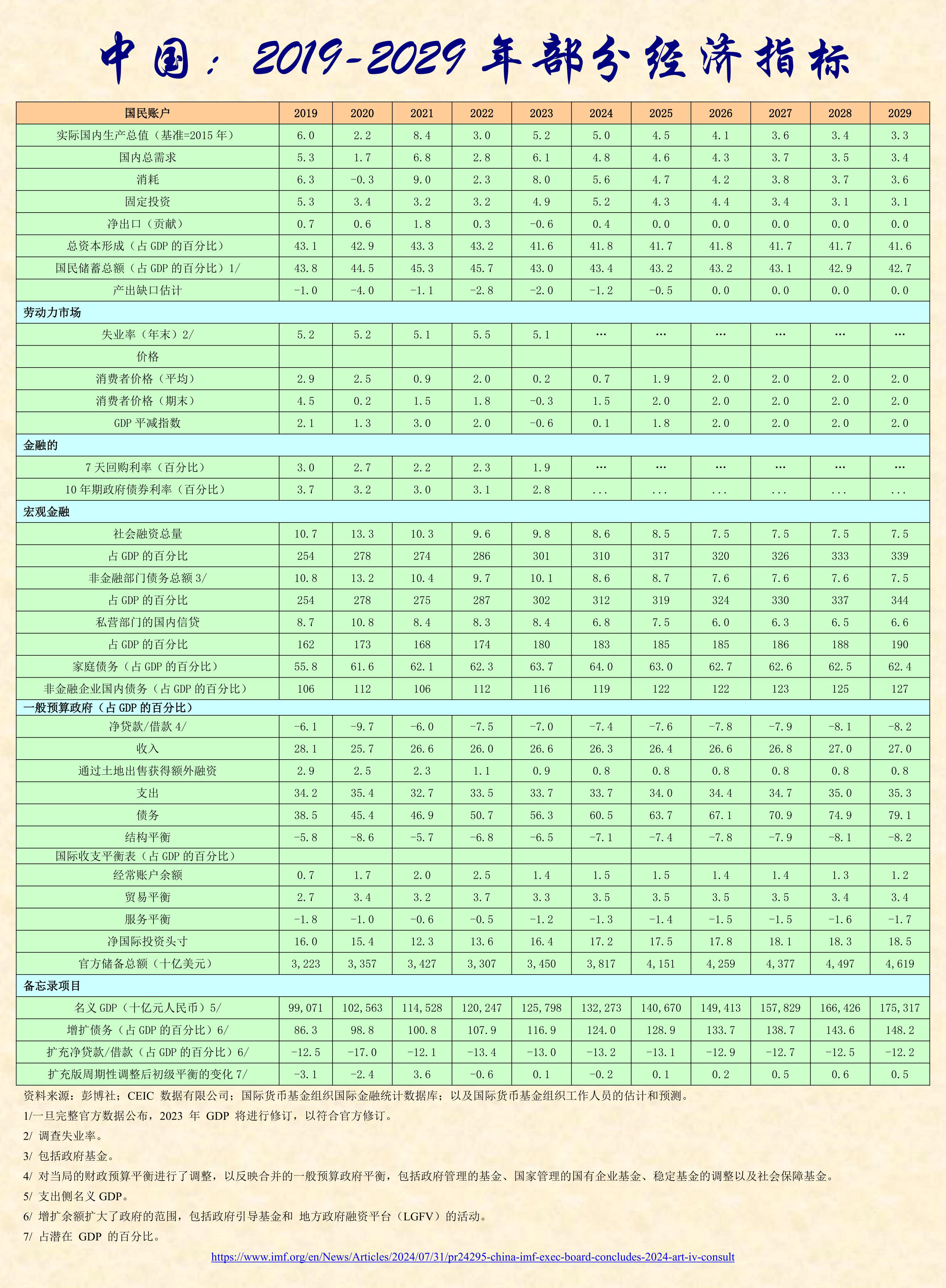

尽管房地产行业持续疲软,但中国经济仍保持韧性,2023 年 GDP 增长 5.2%,2024 年上半年同比增长 5%。增长主要由强劲的公共投资和疫情后私人消费的复苏推动,净出口最近也提供了提振。然而,由于经济持续低迷,近几个季度通胀率一直较低。

展望未来,预计 2024 年经济增长将与政府目标大致一致,随着产出缺口缩小和大宗商品价格下跌的影响减弱,通胀预计将逐步回升。从中期来看,在生产力疲软和人口老龄化带来的不利因素下,预计 2029 年经济增长将逐渐下降至 3.3% 左右。

前景的不确定性很高。房地产行业萎缩幅度超过预期,加上高负债水平,可能导致持续的通货紧缩压力和不利的宏观金融反馈循环。外部风险包括外部需求减弱幅度超过预期,以及碎片化压力升级。从好的方面来看,果断的政策行动促进房地产行业的调整或以市场为导向的结构性改革,可能会提振信心,并带来好于预期的经济结果。

执行委员会评估[2]

执董们对中国经济保持强劲增长和疫情后私人消费复苏表示欢迎。不过,执董们强调房地产市场持续调整和地方政府债务拖累带来的下行风险。在此背景下,执董们一致认为,宏观经济政策应在短期内支持国内需求。执董们还指出,需要采取平衡的政策方针和有利于市场的结构性改革,以在中期内促进高质量、绿色增长。

执董们对当局持续努力促进房地产行业调整和提振购房者信心表示欢迎。他们普遍强调需要制定全面的政策方案,以促进房地产行业更高效、更低成本地转型。在这方面,执董们呼吁没有生存能力的房地产开发商及时退出,提高房价灵活性。大多数执董还认为,部署中央政府融资以保护未完工房屋的购房者具有空间,而一些执董则指出了相关的财政成本和道德风险影响。

董事们一致认为,2024 年中性的结构性财政立场将有助于恢复消费者信心并支持国内需求,同时缓解下行风险。通过扩大社会保障体系,包括增加对弱势群体的转移支付和更累进的税制,将支出从投资转向家庭,积极影响将更加显著。结构性财政赤字可能在 2025 年开始逐步下降,速度取决于复苏力度、通胀发展和房地产市场前景。

执董们强调,稳定公共债务需要长期持续的财政整顿,这需要通过减少预算外投资和广泛的税收和社会保障改革来实现。他们强调需要进行财政框架改革,包括改善对地方政府财政的监督、减少其结构性支出收入缺口以及制定地方财政规则。执董们指出,减少地方政府融资平台的债务存量需要更多地使用破产工具。

执董们对中国人民银行的货币政策应对措施表示欢迎,并鼓励通过加息进一步放松货币政策,以刺激国内需求并进一步缓解通货紧缩风险。提高汇率灵活性也将有助于吸收外部冲击。

执董们积极评价中国金融监管架构为加强风险缓释而做出的重大变革。他们指出,金融稳定风险仍然较高,并呼吁通过逐步取消宽容措施和严格执行审慎政策来降低资产质量风险。他们强调改革对于解决金融体系遗留脆弱性的重要性,包括需要制定一项综合战略来加强中小型银行,升级危机管理和银行处置框架,并加强系统性风险监督。继续加强反洗钱/反恐怖融资框架也很重要。

执董们强调,需要实现更加绿色和更加平衡的增长。他们强调,必须继续努力实现需求向消费转变,同时通过改革提升服务业作为增长动力的潜力,包括减少监管障碍。其他关键改革重点包括实施国有企业改革、逐步提高退休年龄和加强劳动力市场政策。执董们对中国脱碳努力及其在部署可再生能源方面的成功表示欢迎。他们敦促加快电力行业改革,包括改革排放交易体系。

董事们积极评价中国在应对全球挑战方面发挥的关键作用,并欢迎中国在支持低收入和脆弱国家主权债务重组以及应对全球气候危机方面发挥的建设性作用。他们还强调中国在与国际伙伴密切合作下加强多边贸易体系方面发挥的重要作用。在此背景下,董事们普遍同意,缩减中国的产业政策(这些政策只应在存在明确界定的市场失灵的情况下使用)并提高政府支持的透明度,有助于减少国内资源错配、减轻碎片化压力并减轻国际溢出效应。

执董们一致认为,解决剩余的数据缺口将有助于提高数据透明度并加强政策制定。